中國網/中國發展門戶網訊 制造業是國家發展的主要基石。當當代界正處于經濟格式和政治格式劇烈調整的歷史時期,全球貿易保護主義抬頭、中美經貿博弈加劇、新冠沾染全球持續風行、地區沖突加劇等原因不斷沖擊國際產業鏈和供應鏈的平安穩定,給制造業發展帶來嚴峻挑戰;新一輪科技反動與產業變革加快演進,促進制造業向數字化、智能化、高端化、服務化標的目的轉型升級;碳達峰、碳中和目標倒逼制造業加快綠色低碳化轉型,為制造業發展帶來主要機遇,同時也對制造業發展提出更高請求。黨的二十年夜站在歷史發展新起點上提出,“建設現代化產業體系。堅持把發展經濟的著力點放在實體經濟上,推進新型工業化,加速建設制造強國、質量強國、航天強國、路況強國、網絡強國、數字中國”,制造業在經濟發展中的主要性進一個步驟凸顯。中國正處在從制造業年夜國向制造業強國邁進的關鍵時期,準確掌握中國與american、japan(日本)、德國等制造業強國的國際競爭優劣勢及發展態勢,對公道制訂制造產業轉型升級政策、晉陞中國制造業國際競爭力具有主要的意義。

產業國際競爭優勢研討現狀

產業(國際)競爭力是一國的某一產業能夠比其他國家的產業更有用地向市場供給產品或許服務的綜合素質。產業競爭優勢是產業競爭力的焦點內涵。早在1990年,Porter就在《國家競爭優勢》一書中構建了“鉆石模子”,將各國產業國際競爭優勢的來源歸納為6個方面——“生產要素狀況”“市場需求狀況”“企業戰略、結構與競爭對手”“相關產業和輔助產業”“當局”“機遇”,這為產業國際競爭優勢研討奠基了主要理論基礎。此后,產業競爭優勢成為學術界和政策界關注的重點,相關研討獲得了長足發展。

近年來,學者們圍繞產業競爭優勢的測度和國際比較開展了廣泛研討,重要集中在3個方面。

應用單一指標對產業國際競爭優勢進行測度和國際比較剖析。例如,陳新和楊成玉運用顯示性比較優勢指數(RCA)對中歐18個國家28個產業國際競爭力進行實證剖析,發現中國與歐洲國家產業互補性年夜于競爭性。雖然單一指標具有國際數據可得性強、數據剖析操縱簡便等優點,可是也存在測度結果過于單方面、對政策實踐指導意義不強等諸多缺乏,因此應用的仍相對較少。

綜合應用多個指標對產業國際競爭優勢進行測度和國際比較剖析。例如,陳立敏等應用生產率、市場份額和利潤率指標對中國和american制造業競爭力進行剖析,發現產業環境原因對競爭力影響顯著,american較中國更成熟的發展環境使得其生產效力能夠有用轉化為市場占有率和利潤;金碚等運用RCA指數和出口產品密度對中國出口產品國際競爭力和潛在比較優勢產業進行剖析,發現中國高、中、低技術含量的工業制製品國際競爭力呈U型分布,且出口優勢產品與潛力產品之間的距離較近;郭京京等綜合運用顯示性比較優勢指數(RCA)、國際市場占有率(MS)、貿易競爭指數(台北 水電 行TCI)和價格指數(PI)剖析了2000—2015年中國產業競爭力演變態勢,發現中國制造業仍處于全球價值鏈附加值中低端環節。綜合應用多個指數能夠從多個角度加倍周全地測度產業競中正區 水電行爭優勢,因此被廣泛采用。

通過構建指標體系對產業國際競爭優勢進行測度和評價。例如,穆榮平從競爭實力、競爭潛力、競爭環境和競爭態勢4個維度構建了高技術產業國際競爭力評價指標體系,研討發現中國通訊設備制造業和電子計算機制造尚未構成能台北 水電夠與發達國家相關產業競爭的國際競爭力。國家計委宏觀經濟研討院(現“國家發展和改造委員會宏觀經濟研討院”)產業發展研討所課題組從競爭實力、競爭潛力、競爭才能、競爭環境4個維度構建了產業國際競爭力評價指標體系,并對我國制造業產業國際競爭力開展了實證剖析。張領先等從生物資源條件、人才競爭力、生物平安監督治理、資本競爭力、技術創新才能、當局支撐力度6個維度構建了生物產業國際競爭力評價指標體系;“謝謝你的辛勞工作。”她寵溺的拉起越來越喜歡兒媳婦的手,拍拍她的手。她感覺兒媳的手已經變粗了,才三個月。研討發現,中國在生物資源條件和生物平安中正區 水電行監督治理方面有較強優勢,而在技術創新才能、當局支撐力度和資本競爭力方面相對較差。采用指標體系的方式能夠周全測度產業國際競爭優勢,具有較強的政策實踐指導意義,可是也存在國際數據可得性較差等限制。

總體而言,現有研討通過單一指標剖析、多指標剖析、指標體系構建等對產業國際競爭優勢開展了廣泛研討。可是,尚沒有系統提出產業國際競爭優勢比較剖析框架,且缺少對產業競爭優勢來源的深刻探討,難以明確未來產業競爭優勢晉陞標的目的,無法有用支撐中正區 水電行相關政策制訂。本文在綜合已有研討基礎上構建產業國際競爭優勢比較剖析框架,聚焦制造業細分產業,綜合采用RCA、MS、TCI、PI等指數比較剖析中國、american、japan(日本)、德國制造業競爭優勢,探討各國制造業競爭優勢的重要來源,為增強我國制造業競爭優勢,推動制造業高質量發展提出有用政策建議。

研討設計

剖析框架

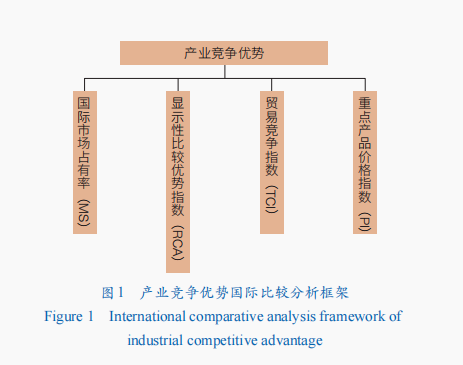

產業競爭優勢是將潛在優勢(或晦氣條件)轉化為市場優勢的綜合才能的感化結果,其直接體現是市場化才能。本文在借鑒穆榮平高技術產業國際競爭力剖析框架的基礎上,從產業和重點產品2個層面綜合考核產業市場化才能。此中,產業層面綜合考核市場份額和進出口情況,通過國際市場占有率(MS)、顯示性比較優勢指數(RCA)、貿易競爭指數(TCI)等進行表征;產品層面通過進出口產品價格程度探討其競爭優勢來源,通過重點產品價格指數(PI)進行表征。由此,構建了產業競爭優勢國際比較剖析框架(圖1)。此中RCA、MS、TCI、PI等指數具體計算公式詳見文后附錄1。

圖1 產業競爭優勢國際比較剖析框架

Figure 1 International comparative analysis framework of industrial competitive advantage

數據來源

本文將國平易近經濟制造業產業分類與進出口商品分類號進行精確婚配(文后附表1)。依據聯合國商品貿易統計數據庫(UN Comtrade database)中的《商品名稱和編碼協調軌制》(HS1996)4位編碼產品目錄,搜集收拾2005—2020年中國、德國、japan(日本)、american4個國家制造業30個細分產業相關產品的進出口數據,剖析4個國家制造業國際競爭優勢演變態勢,提醒競爭優勢重要來源。

制造業國際競爭優勢比較剖析

依據產業競爭優勢國際比較剖析框架,本文對中國、american、japan(日本)和德國制造業30個細分行業的MS、RCA、TCI進行了計算和比較,并對4國制造業2005—2020年始終堅持凸起表現的細分行業進行了重點剖析。選取電氣機械和器材制造業、專用設備制造業作為重點行業對細分產品的PI進行計算,剖析4國上述產業的競爭優勢來源。

國際市場占有率剖析

2005—2020年,中國勞動密集型產業國際市場占有率堅持領先,資本與技術密集型產業市場占有率疾速晉陞;american、japan(日本)、德國資本和技術密集型產業國際市場占有率堅持領先,但總體呈現降落趨勢。

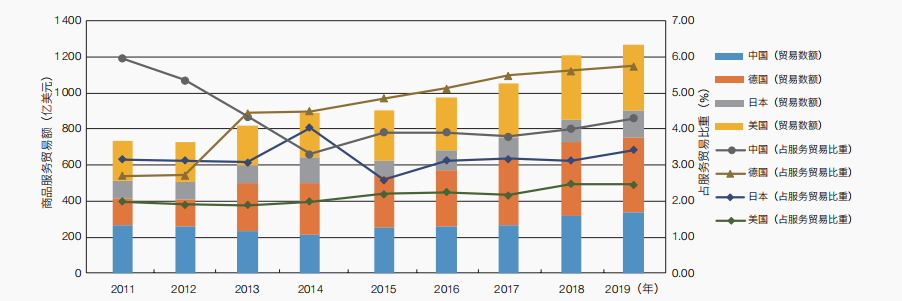

2020年,中國紡織業,家具制造業,皮革、毛皮、羽毛及其制品和制鞋業,紡織服裝、服飾業等勞動密集型產業MS分別達到48.50%,35.31%,33.72%,33.43%,此中紡織業和家具制造業分別比2005年增長28.55和19.05個百分點;電氣機械和器材制造業,通用設備制造業,計算機、通訊和其他電子設備制造業等資本與技術密集型產業MS分別達到27.33%,26.24%、25.99%,比擬2005年增長均超過10個百分點(文后附表2)。american廢棄資源綜合應用業、專用設備制造業、印刷和記錄前言復制業、儀器儀表制造業等資本與技術密集型產業MS分別為31.53%、11.67%、11.00%、10.53%,除廢棄資源綜合應用業外均呈現較快降落態勢。japan(日本)汽車制造業、儀器儀表制造業、化學纖維制造中正區 水電業等資本與技術密集型產業MS分別為9.92%、8.23%、7.72%,呈現出較快的降落態勢。德國汽車制造業、醫藥制造業、專用設備制造業等資本與技術密集型產業MS分別為17.10%、14.28%、13.63%,呈現出分歧水平的降落態勢。值得一提的是,隨著制造業服務化趨勢逐漸凸顯,商品服務貿易也必定水平上反應了制造業國際競爭優勢。2011—2019年,在商品服務貿易方面,中國、american、japan(日本)和德國有較快增長,貿易額年均增長率分別達到2.60%、5.80%、4.33%和12.30%。商品服務貿易占服務貿易比重方面,american、japan(日本)和德國均有明顯的晉陞,年均增長率分別為2.66%、0.97%和9.94%,中國則出現了下滑態勢(圖2)。

顯示性比較優勢指數剖析

2005—2020年,中國勞動密集型產業在國際市場上具有強年夜比較優勢,資本與技術密集型產業具有必定比較優勢,但出現降落趨勢;american、japan(日本)、德國在資本與技術密集型產業具有較強比較優勢,但部門產業出現降落趨勢。

2020年,中國紡織業,家具制造業,皮革、毛皮、羽毛及其制品和制鞋業,紡織服裝、服飾業等勞動密集型產業的RCA分別為3.19,2.32,2.21,2.20,具有極強的比較優勢;電氣機械和器大安 區 水電 行材制造業,通用設備制造業,計算機、通訊和其他電子設備制造業等資本與技術密集型產業的RCA分別為1.79,1.72,1.71,雖然具有必定的比較優勢,可是通用設備制造業,計算機、通訊和其他電子設備制造業的RCA比擬2005年出現降落趨水電 行 台北勢(文后附表3)。american廢棄資源綜合應用業、專用設備制造業、印刷和記錄前言復制業等資本與技術密集型產業的RCA分別為3.75、1.39、1.31,具有較強的比較優勢,松山區 水電行但除廢棄資源綜合應用業外的產業RCA均呈降落趨勢。與之比擬,japan(日本)汽車制造業、儀器儀表制造業、化學纖維制造業等資本與技術密集型產業的RCA分別為2.63、松山區 水電2.18、2.05,具有較強的比較優勢,且均呈增長趨勢。德國汽車制造業、醫藥制造業、專用設備制造業等資本與技術密集型產業的RCA分別為2.10、1.75、1.67,具有較強的比較優勢,且汽車制造業和醫藥制造業的RCA呈增長趨勢。事實上,從自立brand來看,2020年世界brand500強中,american、japan(日本)、中國、德國自立brand數分別為208、44、43和27席,且中國上榜的12席制造業brand重要分布在食物飲料、紡織、家電制造等產業;作為資本和技術密集型產業的代表,全球數控機床2019年營收前10位均為american、japan(日本)、德國企業。從產業鏈來看,以電子信息制造業為例,下游的半導體行業中世界排名前10位的企業重要為american企業。在產業鏈中下游的集成電路設計、資料元器件、制造設備等領域,american、japan(日本)信義區 水電行占據主導位置,中國在產業鏈下流的封裝測試、通訊設備、液晶顯示器(LCD)顯示面板及終端消費設備方面具備競爭優勢。

圖2 2011—2019年中國、american、japan(日本)、德國商,就沒有了。品服務貿易額和占服務貿易比重

Figure 2 Total goods-related services and percentage of total trade in services of China, United 大安區 水電行States, Japan, and Germany from 2011 to 2019

貿易競爭指數剖析

2005—2020年,中國勞動密集型產業具有較強出口競爭優勢,德國和japan(日本)資本與技術密集型產業具有較強出口競爭優勢,american絕年夜多數產業出口競爭優勢相對較弱,且德國、japan(日本)和american的年夜部門產業出口競大安區 水電行爭優勢出現降落趨勢。

2020年,中國家具制造業,紡織服裝、服飾業,金屬制品業,皮革、毛皮、羽毛及其制品和制鞋業等勞動密集型產業的TCI分別為0.93,0.88,0.76,0.71,具有較強的出口競爭優勢;但紡織服裝、服飾業,皮革、毛皮、羽毛及其制品和制鞋業的TCI比擬2005年出現降落趨勢(文后附表4)。american廢棄資源綜合應用業的TCI達到0.88,具有極強的出口競爭優勢;但其他產業出口競爭優勢均較弱,且呈現降落態勢。japan(日本)廢棄資源綜合應用業、汽車制造業、化學大安區 水電纖維制造業等資本與技術密集型產業的TCI分手,是觀望的高手。有女兒在身邊,她會更安心。別為0.74、0.74、0.58,具有較強的出口競爭優勢信義區 水電;但汽車制造業、化水電 行 台北學纖維制造業的TCI比擬2005年呈現降落趨勢。德國儀器儀表制造業、專用設備制造業、汽車制造業等資本與技術密集型產業的TCI分別為0.33、0.33、0.28,具有必定的出口競爭優勢,但比擬2005年均呈現降落趨勢。值得一提水電網的是,從對外投資存量來看,中國在2005—2020年間疾速增長,年均增長率高達28.9中正區 水電1%,并在2016和2017年分別超出japan(日本)和德國;中國產業國際競爭力獲得疾速發展,但2020年仍缺乏american(82 407.64億美元)的1/3(圖3)。

圖3 2005—2020年中國、american、japan(日本)、德國外國直接投資(FDI)存量

Figure 3 FDI stock of China, United States, Japan, and Germany from 2005 to 2020

價格指數剖析

電氣機械和器材制造業、專用設備制造業是主要的資本和技術密集型制造業,是產業國際競爭的重點領域。為進一個步驟探討中國、德國、japan(日本)、american制造業國際競爭優勢來源,本文運用價格指數對電氣機械和器材制造業、專用設備制造業國際競爭優勢進行詳細剖析。

中國電氣機械和器材制造業國際競爭優勢重要來源于產品價格優勢,japan(日本)、德國重要來源于產品技術優勢。中國電氣機械和器材制造業重要出口產品均依附產品價格優勢,2011—2020年PI均小于1,且呈現出降落趨勢,產品技術含量有所降落。japan(日本)“電力變壓器,靜態轉換器(如整流器)和電感”(HS8504)、“蓄電池,包含蓄電池的隔板”(HS8507)技術優勢明顯,2020年PI分別為2.88、2.19;僅“點火或起動設備;用于火花點火或松山區 水電行壓燃式內燃機;與這種發動機一路應用的發電機和切斷裝置”(HS8511)、“電動的,用于自行車或機動車輛的照明或視覺信號設備(不包含項目編號8539),擋風玻中正區 水電璃刮水器、除霜器和除霧器”(HS8512)、“用于電力把持和配電的板,面板,把持臺,桌子,柜,帶標號的設備的底座。不包含編號為8535、8536的開關裝置”(HS8537)PI小于1(文后附表5)。德國“電氣設備;單獨或重要適用于編號為8535、8536和8537的設備的部件”(HS8538)技術優勢明顯,2020年PI為2.01;僅“蓄電池,包含蓄電池的隔板”(H松山區 水電行S8507)PI小于1。

中國專用設備制造業重要出口產品均沒有技術優勢,japan(日本)、德國該產業一切種類產品均具有較強技術優勢。中國專水電 行 台北用設備制造業重要出口產品均依附產品價格優勢,2011—2020年PI水電師傅均小于1。德國和japan(日本)專用設備制造業重要信義區 水電行出口產品均具有較強技術優勢,PI均年夜于1。此中,japan(日本)“金屬鑄造用模盒,模制圖案,金屬模具(不包含鑄錠模具),硬質合金,玻璃,礦物資料,橡膠或塑料”(HS8480)、“具有獨建功能的機械和機械設備”(HS8479)技術優勢明顯,2020年PI分別達到3.50、2.77;德國“用于醫學、內科、牙科或獸醫科學的儀器和用具,包含閃爍儀、其他電子醫療儀器和視力測試儀器”(HS9018)、“印刷機械,包含噴墨印刷機,但編號8471除外;輔助印刷用的機器”(HS8443)技術優勢明顯,2020年PI分別達到3.52、1.82。

重要研討結論和政策建議

重要研討結論

本文剖析了2005—2020年中國、american、japan(日本)、德國制造業國際競爭優勢演變態勢及其重要來源,重要研討結論有3點。

中國勞動密集型產業始終堅持強年夜的國際競爭優勢,部門資本與技術密集型產業國際競爭優勢不斷強化。中國紡織業,家具制造業,紡織服裝、服飾業,皮革、毛皮、羽毛及其制品和制鞋業國際競爭優勢明顯;電氣機械和器材制造業,通用設備制造業,計算機、通訊和其他電子設備制造業國際市場占有率不斷擴年夜,競爭優勢有所晉陞。

american、japan(日本)、德國資本和技術密集型產業始終堅持較強的國際競爭優勢,但部門產業競爭優勢出現降落趨勢。american廢棄資源綜合應用業等國際競爭優勢明顯;japan(日本)汽車制造業、儀器儀表制造業、化學纖維制造業等國際競爭優勢明顯;德國汽車制造業、醫藥制造業、專用設備制造業等國際競爭優勢明顯。可是,這3個國家優勢產業國際市場占有率總體出現降落趨勢,部門產業貿易競爭指數也有所下降。

中國電氣機械和器材制造業,專用設備制造業等資本與技術密集型產業國際競爭優勢重要來源于產品價格優勢,american、japan(日本)、德國重要來源于產品技術優勢。中國電氣機械和器材制造業,專用設備制造業絕年夜多數產品類別都依附價格優勢,僅在個別產品類別具有必定技術優勢;american、japan(日本)、德國在年夜多數產品類別都具有較強技術優勢,僅在個別產品類別依附價格優勢。

政策建議

綜合上述水電行研討發現,聚焦制造強國建設目標,為切實晉陞中國制造業競爭優勢,本文提出4點建議。

推動以進步產業基礎才能為焦點的技術創新。加強國家科技計劃對基礎焦點領域的支撐力度,集中優勢資源推進關鍵焦點技術攻關。在集成電路、生物醫藥、智能裝備等領域,依托行業龍頭企業布局建設國家制造業創新中間、國家產業創新中間等產業創新平臺,聯合高級院校、科研院所和年夜中小企業,構成協同高效的創重生態系統。加速實施產業基礎再造工程,補齊焦點基礎零部件、工業基礎軟件、關鍵基礎資料等瓶頸、短板。重點培養一批創新才能凸起的科技領軍企業,加速樹立以企業為主體、產學研用深度融會的制造業創新體系。

晉陞制造業產業鏈、供應鏈、創新鏈現代化程度。聚焦高端芯片、基礎軟件、生物醫藥、智能裝備等戰略性領域,發揮世界級先進制造業集群示范引領感化,促進年夜、中、小企業之間的業務協作和系統集成,構成具有更強創新力、更高附加值、更平安靠得住的產業鏈、供應鏈。實施制造業“強鏈”“補鏈”行動,加強內外資企業在產業鏈上的專“我有事要和媽媽說,所以就去找媽媽聊了一會兒,”他解釋道。業化分工協作,強化中西部和東北地區可兩人除了笑聲之外,也不由得心中一陣感嘆。他們一直抱著照顧的女兒終於長大了。她知道如何規劃和思考自己的未來,也承接產業轉移才能建設,構建自立可控、平安靠得住的生產供應體系。以基礎工藝、基礎資料、基礎元器件、關鍵零部件、軟件系統和嚴重成套技術裝備關鍵技術攻關為重點,牽頭組建目標導向、績效治理、協同攻關、開放共享的創新聯合體,構成從基礎研討到工程化應用的整體解決計劃,加強我國制造業創新鏈才能建設。

加速推進制造業數字化、綠色化、服務化轉型。面向制造業數字化轉型需求,推進智能裝備、操縱系統、焦點工業軟件、新型傳感器等關鍵技術研發,晉陞制造業數字化轉型個性技術供給才能。聚焦電氣機械和器材制造、通用設備制造、電子設備制造等領域,開展數字工廠建設,加速新型傳感器、智能測量儀表、工業把持系統等智能焦點裝備在產品研發、設計、生產中集成應用,推動制造業數字化轉型發展。加速建設綠色工廠,布局一批基礎制造工藝綠色化示范工程,實施“工業互聯網+綠色制造”,促進制造業綠色低碳轉型發展。推進服務型制造示范企業發展,加強工業設計服務、定制化服務、全性命周期治理、總集成總承包服務才能建設,引領制造業服務化發展標的目的。

著力晉陞制造業國際一起配合和跨國經營程度。持續深化“放管服”改造,建設高標準市場體系,營造傑出的國際一起配合市場環境,吸引境內科技領軍企業在我國設立全球研發機構。聚焦汽車制造、生物醫藥、專用設備、儀器儀表等領域,強化與領先國家在技術研發、結果轉化、標準制訂、人才培養等方面一起配合。以電氣機械和器材、通用設備、電子設備制造等產業為重點,采用境外投資、技術一起配合等方法,推動裝備、技術、標準、服務“走出往”。統籌應用產業基金、政策性貸款等資金渠道,松山區 水電鼓勵企業開拓海內市場,支撐行業領軍企業布局海內研發中間,與境外企業、著名高校院所開展高層次研發一起配合。

(作者:郭鑫、郭京京,中國科學院科技戰略咨詢研討院 中國科學院年夜學公共政策與治理學院;張婧婧,江西省科學院科技戰略研討所;池康偉,中國科學院科技戰略咨詢研討院。《中國科學院院刊》供稿))